MS法人運営支援

![]()

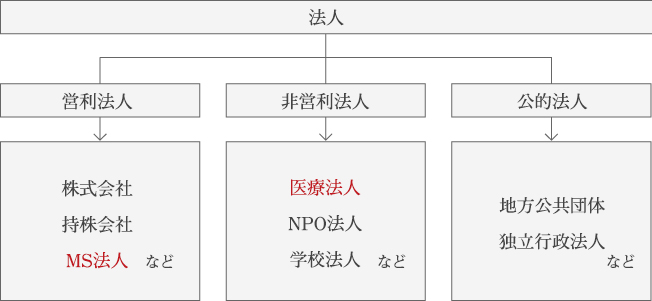

MS(メディカルサービス)法人とは

MS(メディカルサービス)法人は医療に関する営利事業を行う法人の総称で資産管理型会社とも言われております。すなわち、医療法により医療法人ができない営利事業を医療法人に変わって行う法人です。MS法人は、医療法の適用外となるので営利を追求する事が可能です。従来MS法人は、医療法人の認可が極めて難しい時代に節税対策の一環として生まれましたが、節税目的としてはもちろん、営利目的で設立・利用するケースが増えてきました。経営と診療を分離して医療以外の業務はMS法人で効率的に行う経営戦略が注目されています。

MS(メディカルサービス)法人のメリット

- ・

- 営利を目的とした収益事業が可能。

- ・

- 所得税だけでなく相続税も含めた総合的な節税対策が可能。

- ・

- 節税による医療設備の充実と、相続税対策による事業承継、存続性を確立。

- ・

- 対外的信用の向上。

- ・

- 役員については、医師資格などが不要。

- ・

- MS法人(メディカルサービス法人)は医療法上の許認可が不要。

MS(メディカルサービス)法人)のデメリット

- ・

- 精度の高い会計帳簿が求められる。

- ・

- 交際費に限度枠が発生する。接待交際費の上限は800万円。

(平成25年4月1日~平成26年3月31日に開始する事業年度) - ・

- 医療法人を設立する諸費用かかる。

(医療法人設立のための手数料、各種手続きの費用、会計事務所の顧問料の増加、社会保険の加入など)

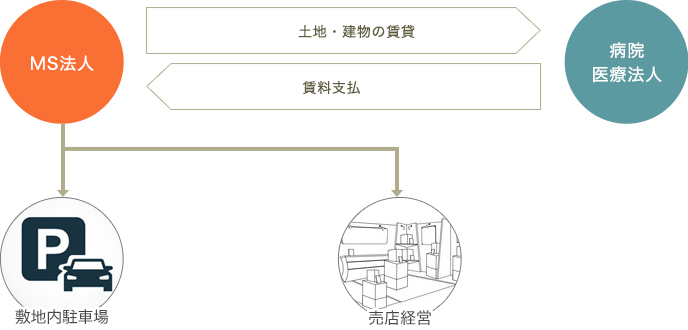

MS(メディカルサービス)法人業務の事案例

販売業

消耗品・備品の販売(医薬品・医療器具は認可が必要なので取り扱えない)

● 病院・医療法人において使用するタオル等のリネン類を扱う場合

リース業

規模拡大時の医療機器等のレンタル、新増築するための建物・敷地

● 医療機器・医療器具のレンタル

● 賃貸事業(病院・医療法人の建物・敷地)

請負業

- ・

- 請負業務 、医療請求業務、会計・経理・給与計算

- ・

- 医療施設の維持・管理・改造

- ・

- 医療機器の維持・管理・修理

- ・

- 清掃・警備、広告・保険業務等

MS法人の株主(出資者)・役員

MS法人の株主(出資者)

MS法人の株主は、個人開業医の院長・医療法人の理事長・理事・監事どなたがなっても問題ありません。

MS法人の役員(取締役など)

- ① 個人開業医院の院長

- 個人開業医院の院長がMS法人の代表取締役を兼ねることは避けたほうが良いです。

その理由は、個人医院とMS法人で取引を行う場合、代表が同一人物の取引には恣意性が入ってしまい、正常な取引とみなされないためです。

院長がMS法人の取締役・監査役に就任するには問題ないとされています。 - ② 医療法人の理事長

- 医療法人の理事長がMS法人の代表取締役を兼ねることは上記と同様、恣意性・医療法の非営利性との兼ね合い等で避けるべきです。

- ③ 医療法人の理事

- 医療法人の理事の方がMS法人の代表取締役を兼ねることは、恣意性・医療法の非営利性との兼ね合いについて、問題はないとの判断がされています。

しかし、医療法人の設立認可申請など、行政指導では医療法人とMS法人の役員の重複を認めない指導をしているところもあります。

定款に定める他に別途許認可等が必要になるものがあります。

【 許認可が必要な代表例 】

・医薬品卸売販売業許可

・高度管理医療機器販売業・賃貸業許可

- 【本店】東京都世田谷区玉川3丁目20-2 マノア玉川第3ビル501号室

【支店】東京都世田谷区中町1-1-9

電話番号:03-6809-7406 FAX:03-6809-7406

- 【会社情報】

- ・企業理念・会社概要・社名・ロゴマークの由来・役員・組織図

- 【事業案内】

- ・医療コンサルティング ・MS法人運営支援 ・共同研究開発・知的財産権の維持及び管理等 ・統合医療(代替・補完・医業)事業

Copyright © DRS Co.,Ltd. All rights reserved.